知って得するお役立ちガイド

guide

- ファイナンス

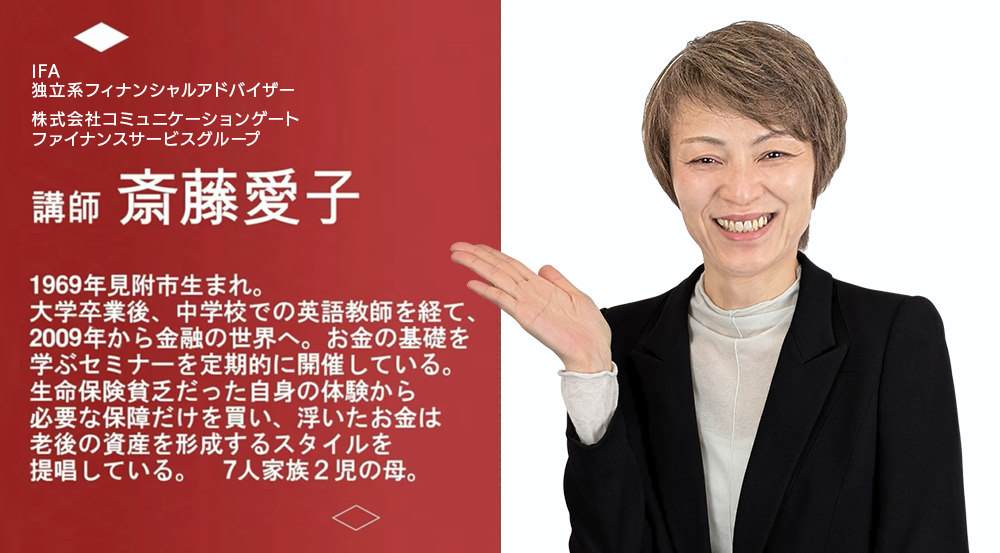

みなさん、こんにちは。

COMG! ファイナンスサービスグループの

斎藤愛子 です。

COMG! では、

【本当に必要な人に、本当に必要な情報を!】

というミッションのもと

誰でも実践可能で、

お金と賢く付き合う方法 をお伝えしています。

総裁選より大事?

40〜50代が今すぐ見直すべきお金のこと

最近ニュースでは、

自民党の総裁選挙が大きな話題になっていますね。

「誰がリーダーになるのか」

「景気はどう変わるのか」

――気になるけれど、正直なところ、

私たち40〜50代の生活が

明日から劇的に変わるわけではありません。

一方で、毎月の生活費や生命保険料の見直し、

老後資金の準備は、今日からすぐにできて、

効果を実感できることです。

「払い続けている生命保険、本当に今のままでいい?」

この世代になると、20代や30代で加入した生命保険を

「なんとなく」払い続けている方がとても多いです。

✅子どもは独立したのに、まだ大きな死亡保障を維持している

✅医療保険やがん保険に二重に入っている

✅保険料が高くて家計を圧迫している

こうしたケースは本当に多く、

毎月数千円〜数万円を“なんとなく”払い続けている方が少なくありません。

その分を老後資金の積立やNISAに回せば、

将来の安心はぐっと増すはずです。

「わかっているけど、行動できない…」の心理

ご相談を受けると、

「そろそろ見直さないとと思っているけど、なんとなく不安で…」

「難しそうで先延ばしにしています」

とおっしゃる方が多いです。

でも実際に見直してみると、

✅ 保険料が月1万円減った

✅ 浮いたお金で積立をスタートできた

✅ 将来の資産形成に自信が持てた

という喜びの声がたくさんあります。

即行動のススメ

40〜50代は、

老後に備えられるラストチャンス世代でもあります。

「そのうちやろう」では、複利の効果をどんどん失ってしまいます。

まずは、

➀今払っている生命保険の内容を確認する

②必要ないものを減らす

➂浮いたお金を老後資金へ回す

これだけでも、未来の安心が大きく変わります。

毎月3万円を積み立てたらどうなる?

例えば、保険や固定費を見直して

「毎月3万円」が浮いたとします。

そのお金をNISAで10年間積み立てると、

将来いくらになるのでしょうか?

📊 シミュレーションはこちら👇

- 積立のみ(利回り0%):360万円

- 年3%で運用:約415万円

- 年5%で運用:約465万円

- 年7%で運用:約521万円

「ただ貯める」だけと「投資で増やす」では、

10年後に 55万〜161万円もの差 がつく可能性があるのです。

まとめ

政治や社会の行方を心配しても、

私たちの生活はすぐには変わりません。

でも、自分の家計や生命保険は、

今日から見直すことで確実に変えられるのです。

「まだ早いかな」ではなく、今が一番若い日。

ぜひこのタイミングで、

未来への一歩を踏み出してみてください。

📌もっと詳しく知りたい方へ

COMG!の「お金の勉強会」 では

お金の勉強会のお申込みはこちら

※詳細については こちら をどうぞ。