知って得するお役立ちガイド

guide

- ファイナンス

みなさん、こんにちは。

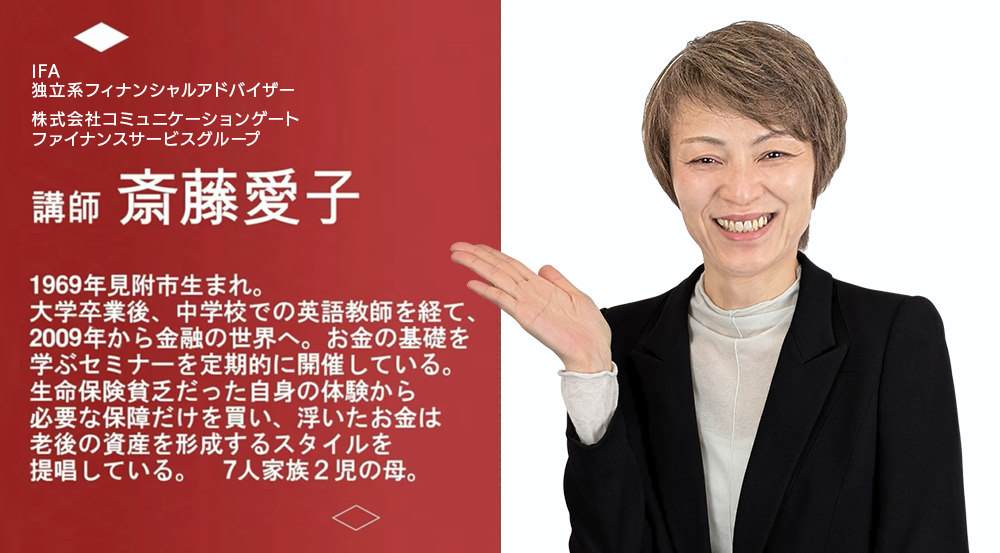

COMG! ファイナンスサービスグループの斎藤愛子 です。

COMG! では、

【本当に必要な人に、本当に必要な情報を!】

というミッションのもと

誰でも実践可能で、

お金と賢く付き合う方法 をお伝えしています。

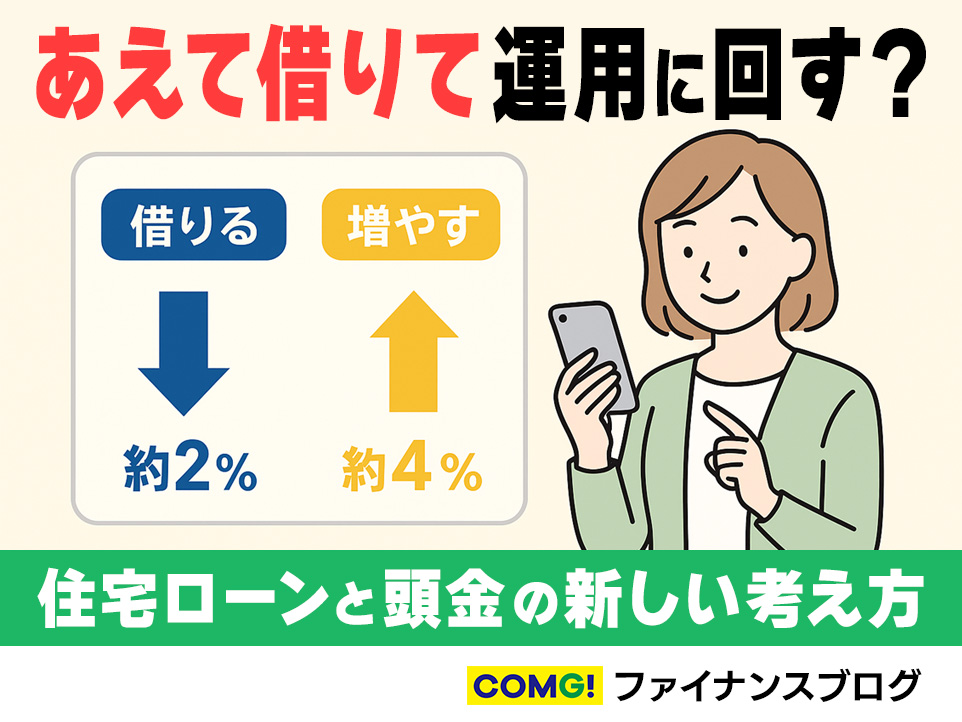

あえて借りて運用に回す?

住宅ローンと頭金の新しい考え方

住宅購入のとき、

よく聞かれるのがこの質問:

「頭金って入れた方がいいんですか?」

多くの方が「借金は少ない方が安心」

と考えて、貯めた頭金を一気に入れます。

でも私は、あえて頭金を入れずに、

ローンを長期で借りて、

その分を運用に回すのも

有効な選択肢 だと思っています。

なぜ「頭金を運用」なのか?

① 住宅ローンは歴史的な低金利

現在の住宅ローンは

2%前後の超低金利。

長期の固定金利でも、

この水準で借りられるのはとても有利です。

👉つまり、

「安い金利でお金を借りられるチャンス」なんです。

② 運用利回りの方が上回る可能性が高い

株式や投資信託などを長期で運用した場合、

年3〜5%程度のリターンは現実的に期待できます。

👉2%で借りて、3〜5%で運用すれば、

差額は「自分の利益」。

頭金を入れてしまったら

得られないリターンです。

③ 将来の自由度が増す

頭金を入れてしまうと、

資金は「家の中」に固定されます。

でも運用に回しておけば、

● 教育費

● 老後資金

● 急な出費

など、人生の変化に柔軟に対応できます。

👉「家だけに縛られないお金」を

持っておけるのは大きな安心。

もちろん注意も必要

● 運用は元本保証ではない

● 短期的に下がることもある

● 家計全体のバランスを見ながら

計画することが大切

まとめ:

頭金を“入れない”という戦略

「頭金を入れるのは安心」

でも、「頭金を運用する方が、

長期的にお得になる可能性が高い」のです。

大切なのは、借りることを恐れず、

「安く借りて、お金を働かせる」という

発想を持つこと。

COMG!の お金の勉強会 では、

住宅ローンと投資のバランスを

実例を交えて解説しています。

「私の場合はどうすれば一番お得?」

と思われた方は、ぜひ講座にご参加ください!

お金の勉強会のお申込みはこちら

※詳細については こちら をどうぞ。